・資産1億円で老後働かない生活ができるか

・資産を取り崩して老後を送る問題点

資産をある程度築いたら老後は働かなくてもいい、と思ったりもしますよね。

今会社員として勤めている方の中には、早く会社を辞めたいあまり「早く資産を築くぞ!」と鼻息荒く頑張られている方もいるかもしれません。

また、現在老後の生活に入っており、「何とか死ぬまで今の資産で生活できないかな」と考える方もいるかもしれません。

1億円くらいあれば老後は安泰かな?

こんにちは、終活ライフケアプランナーのこんゆ編集長です。

株高になった昨今FIREという言葉もよく耳にするようになってきました。

要は働かずに資産収入で生活するという比較的新しい価値観ではありますが、これは老後でも役に立つ話でもあります。

多くの方が老後に突入する際には、いままで蓄積してきた資産と今後もらえる年金で生計が立てられるのかが最大の関心事になると思います。

どれだけ資産があれば老後が安泰なのか、また、資産があってもお金の不安はあるのか、について今日は考えてみたいと思います。

目次

働かないという生き方

老後は働かない、というのは今まで比較的常識とされていました。

若い頃に国の為に働いて、老後は国が年金で生活を保障されるので、老後は余生を楽しむ余裕もできる、はずでした。

それが今はどうでしょう?

若い頃は働けど働けど国に税金を吸われ、老後も生活保護以下の年金額。それも徐々に改悪され、資産が無い人は働かないと普通の生活すらできないというのが当たり前になりつつあります。

これはひとえに政治の失敗によるところだと筆者は思っていますが、さしあたりできることとしてはきちんと選挙にいって政権を変えることを切望しつづけるということくらいですかね。

働くが普通になっている世の中でも、働きたくないなら働かなくてもいいというのは誰もが思うことだと思います。

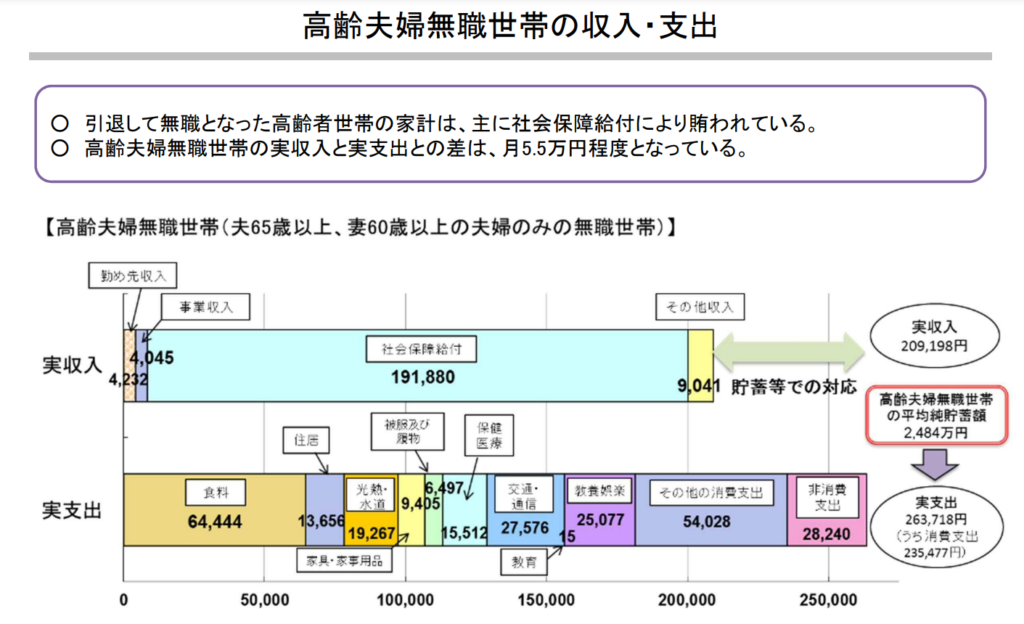

ただ、もらえる年金額というのは平均で国民年金月5万円強、厚生年金月15万円弱程度です。

これだけでは生活できない人が多いでしょう。

こちらの記事でも説明しましたが、マイホームがある前提で月25~30万円は必要です。

老後の家計は大赤字?今からできる対策は?

老後の家計は大赤字?今からできる対策は?

年金があてにならない以上、働かずに生きられるかどうかは、どれだけの資産を既に築いてきたか、また、年金以外の収入を作れるか、次第と言えるでしょう。

では、一体いくら財産を築いていれば安心できるのでしょうか?金額感について考えてみましょう。

資産が1億円あったら安泰か

例えば、キリよく1億円の資産があった場合を考えてみましょう。なお、この1億円は全て現預金として、持家もない前提とします。

まずは収入面です。

1億円を全て一般口座で株式投資して、平均の利回りが4%だとすると、年間400万円の配当金が入ることになります。

単純計算でここから分離課税で20%程度徴収されると年間320万円の手取額となります。

夫婦ともに国民年金加入者だったとして、支給額を夫婦で月10万円、年120万円。先ほどの株式の配当所得も併せて440万円となります。

次に支出面です。

支出は以下の平均的な高齢夫婦の生活費を参考に考えてみます。

このシミュレーションを前提にすると、実支出が月約26万円、年約316万円となります。

ただ、このシミュレーションは住居費が13,656円とマイホームがある前提での計算になっているので、月+10万円の追加住宅コストがかかるとして、年間必要額は約436万円となります。

ここで収入と支出を比べると収入440万円、支出436万円で、ほぼ一緒になります。

入ってきた分が全部出ていっているということですね。

もちろん、もっと高配当の株式に投資するとか、NISA口座を使って節税するとか、もう少し生活費を削る等のやりくりは可能ですが、逆に物価が上がることもあると思います。

1億円あったとしても家賃12万円以下の賃貸物件で毎月の予算を気にしないと資産を取り崩す必要が出てきてしまうわけなので、「資産を取り崩さずに生活する」のはなかなかハードルが高いことがわかるかと思います。

これが例えば資産が5,000万円などであれば、この配当収入が半分になってしまうので、働かずに資産を取り崩しせずに生活するのは難しいということになります。

全財産を投資するというのは普通の人はできない

お伝えした例では、全財産である1億円を全て株式投資するという想定をしました。

これが、債券でも不動産でも何でもよいですが、分散したとしても全財産を投資するということは普通の人ができるようなことではありません。

個別株式などで言えば、一日で10%以上値動きすることもざらにあるので、投資に慣れている人でも落ち着かないですし、ましてや定年退職後に投資を始めましたというような方がこれをしてしまうと、大暴落なんてしてしまうと発狂してしまうでしょう。

株式投資を配当目的で行う人も近年増えてはいますが、彼らが投資を始めて気づくことがあります。

それは、配当金額は会社の業績によって増えたり減ったりするということと、株の値動きは増配・減配で大きく左右されるということです。

良い会社に投資していれば、業績が良くなり、配当金額が増え、かつ、増配によって株価自体も上がります。その逆もしかりで、配当が減り、株価自体が下がることもあります。

また、株式は会社の業績に関わらず暴落することもあるので、ギャンブル的な要素はいつもあると思った方が良いわけです。

投資の原則は「安い時に買って高い時に売る」なので、投資家は普通今以上株価が安くなった時に返る余力を持ちながら運用します。この方が長期の塩漬けも減らし、勝率も上がります。

なので、現預金が1億円あるからと言って全財産投資するのではなく、例えば半分投資して、残りの半分は株価が下落した時に追加購入できるようにしておくというようなことが現実的であり、その半分の投資額で生活費が賄えるのが望ましいと言えます。

ということは、先ほどのシミュレーションで言えば、1億円ではなく2億円必要という話になってきます。。

固定費を増やすためには固定収入が必要

資産が減る、というのは、資産を新しく作れない立場の人ほど抵抗が大きいです。

つまり若者より高齢者の方が資産の目減りに抵抗があるということです。

高齢者の方が歳を重ねるごとに資産が目減りしていくと気が滅入ってしまうものですし、目減りするペースが速すぎると貧困老人になってしまわないかと不安が大きくなってきます。

筆者も比較的不安定な生活をしているのと心配性な方なので、資産が目減りしていっているのに落ち着いていられないタイプです。

資産が減っている場面では、あらゆる出費にも敏感になったりします。

お正月がくれば孫たちにお年玉を上げるのに憂鬱になるかもしれませんし、お葬式に呼んでもらったら香典を払うのに憂鬱になるかもしれません。スーパーに行っても、体に良くないと知りながらも、少し安い食材を選んでしまうかもしれません。

健康で安心していつまでもお金の不安なく生きていくためには、「資産を目減りさせない」ということが重要であり、それゆえ資産収入を作る必要性があるわけです。

そして、「不安なく生きる」からもう一歩いき「豊かな生活をする」ためには、月々の生活費を増やす話になってきます。

ちょっといいもの食べたい、外食したい、旅行に行きたい、おしゃれしたいなどなど。

この定常的な生活費上昇をカバーするためには、その分固定収入も増やさないといけません。

年金は勝手に増えませんので、豊かな生活にしようとする観点でも資産収入を工夫をして増やすという部分に行きつくわけです。

投資は早く始めるに越したことはない

資産収入を得ようと思ったらとにかく経験を積むことです。

それも、ただ得した・損しただけではなく、なぜそうなったのか、どうしておけばよかったのか、という気付きも毎回考えるようにするのがよいですね。

投資の経験というのは、知識云々だけでなく、目減りすることに対する精神的な耐性を鍛えることに役立ちますので、まずは失っても良い範囲の額でやってみるということが大事だと思います。

NISAは年間投資額の上限が決まっていますし、一度に多額の金額を投資せず、期間を分けて投資することでその分リスクヘッジもできますので、長期戦で投資と向き合うのは個人投資家にとって有効な投資方法でもあります。

一度損をしてしまうと「怖い」「もう投資したくない」と思ってしまうのも人間ですが、労働せず資産収入を得るためには避けては通れない道だと思って一度取り組んでみるのが良いかと思います。

また、株式投資に向いていなければ、不動産や金や為替、あるいは資産性の高い商品に投資するなど、自分に合った投資はあるはずだと気付けるかもしれません。

オワカツでは、老後から始める投資についての情報も色々と配信していきたいと思いますので、そちらもご参考いただけると嬉しいです。

最後までお読みいただきありがとうございました!