・FPに相談するとどんな知識が得られるのか

・終活で行うべき収支の計算

これからのお金のやりくりを考える際に、ファイナンシャルプランナー(FP)に相談してみようかな?と思う方もいるかもしれません。

FPはお金のプロみたいな印象をもっていいの?と不安に思う方もいます。

筆者はこう思います。

キャッシュフロー表を理解することは重要。でもあんまり過信しすぎずにね・・

こんにちは、終活ライフケアプランナーのこんゆ編集長です。

終活の場面において、皆さん心配される「お金」の問題。

「こういうのは誰に相談したらいいんだろう、信用できない人に相談するのも怖いし・・」という方もいると思います。

そんなときFPというのはお客さんの家計を見直してくれるのでとても便利な存在です。

でも、ちょっと気を付けた方が良いこともあります。

それは、あくまでFPの仕事というのは今の状況から将来の収支を仮定して、仮定のシミュレーションを作るということです。

そう、仮定の仮定という話。

その仮定は自分や世の中の変化で簡単に変わってしまいますし、不測の事態も全然発生します。どの程度自分や世の中が変化するかは完全に予測できないので、できるだけ正確に当てにいくことが重要になってくるのですが、これには幅広い知識が必要になります。

これを勘違いしてシミュレーションを過信しまった結果、逆に計画が狂ってしまった、なんて怖いことにもなりかねません。

今日は、そんなことも踏まえてFPに依頼するときの注意点をみていきましょう。

FPに相談するとできること

まず、FPに相談するとどんなことをやってもらえるでしょうか?

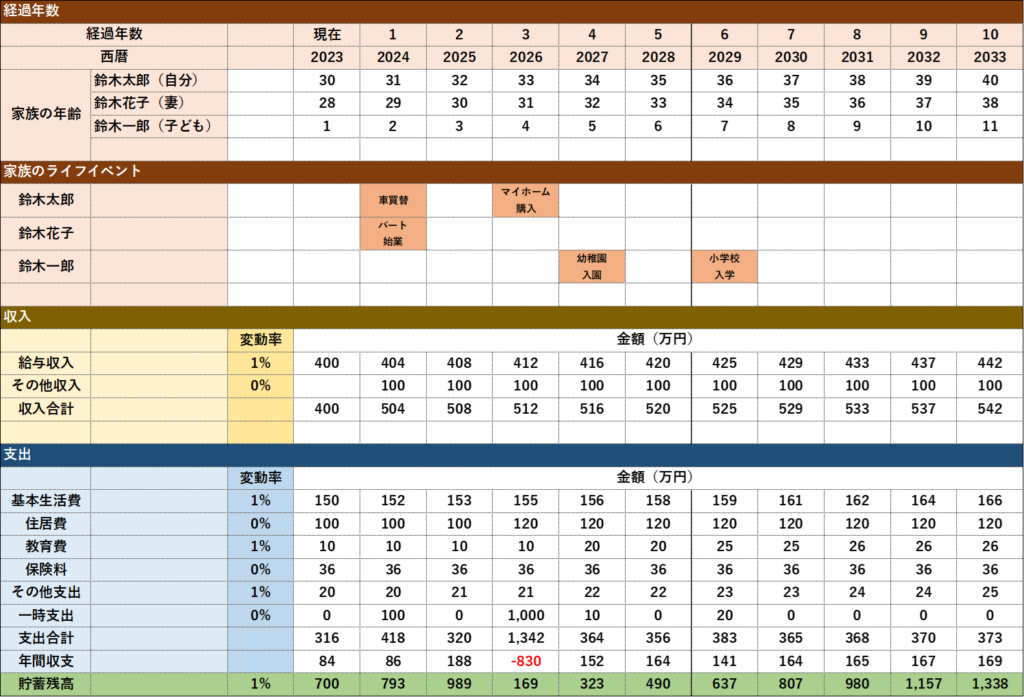

それは、生活設計のアドバイザーとしていわゆる「キャッシュフロー表(CF表)」を作ってもらえたりします。

そのキャッシュフロー表とはこんな感じのものです。

要は、「これからの人生で何が起こるかを書き出して、そこで発生する費用や今後得られる収入を簡易的に計算する」というものです。

人生には大きく出費が伴うようなイベントが何度もあるので、それに向けて無理のない収支計画を立てるということはとても有意義であると思います。

ただ、筆者は作り方によっては結構アバウトになってしまうかなとも思います。

前提となる情報が楽観的な想像だったり、知識がないことが来る曖昧な情報だったとすると、容易に貯金残高がブレてしまうわけで・・。

例えば、転職して給料が変わったら一気に前提が崩れてしまいますし、転勤を告げられたら家賃が大幅に変わってしまうかもしれません。また、給与を上げられたと思ったら税負担が重くなってしまったり、思わぬタイミングで親の介護問題が発生するかもしれません。

こうしたキャッシュフロー表は定期的に見直すことが良いとされていますが、一歩先が読めないのも人生なので、大きな出来事で計画が狂ってしまって、こういった表は意味がないと思ってその後挫折してしまう人もそれなりにいます。

どちらかというと、キャッシュフロー表を作る一番のメリットは、自分がこれを見て「あ、ちょっと支出が多いから減らさないとな」とか「収入がこのままだと将来突発的な支出があった時に耐えられないな」ということに気付くことで、「明日からこうしよう!」と前向きになれることかもしれないですね。

感覚的には、この表を超余裕でクリアするくらいの計画を目標にするのがいいのかもしれません。

あと、FPに相談するとできることとして、金融資産の運用や不動産、相続などもあるかと思います。

金融資産の運用をいままでしたことが無いという方は、基本的な知識を理解するのに相談してみるとよいかもしれません。

ただ、FP資格というのは、どちらかというと「広く浅く」という知識を身につける資格なので、税務面で詳しく知りたい場合は「税理士」ですし、法律面について詳しく知りたい場合は「弁護士」ですし、不動産については「宅建士」というような”餅は餅屋”というのはあると思います。

もっというと、弁護士や税理士の資格を持っていても、これまで経験してきた事案などによって得意不得意もありますし、資格を持っているだけで実務経験はないという方もいますので、相談先を間違えると大変です。

金融資産の運用については、怪しい投資を勧めたり、提携している銀行や保険会社の商品をゴリ押ししてくるような専門家(?)という人もいるので、様々な専門家に相談してみておかしいアドバイスは聞かないようにするなど、依頼する側も考えながら動く必要はあると思います。

終活でキャッシュフロー表を作るのはアリ?

終活のタイミングで前述のようなキャッシュフロー表を作ってみるのも、筆者はアリだと思います。

計画的にお金を使うというのは、30代40代であれば老後に資金が枯渇しないために重要ですし、終活のタイミングであれば遺族に金銭的な負担をかけさせないために重要になってきたりします。

年金生活になると、収入面で大きなブレは少なくなる一方、健康上の思わぬ支出や受ける介護サービスの選択ミスによって家計が大きく狂ってしまうことも多いかもしれません。

そのため、こういったことに注目しつつ、精度の高い収支予測を立てておくのもよいでしょう。

・ライフイベントは取りこぼしなく全て記載する

(子どもの結婚・出産・住宅購入、旅行費用、バリアフリー化のためのリフォーム費用など)

・通院、介護のランニングコストは円単位で正確に計算する

・介護施設は見積にどこまでは言っているか、実費として毎月発生する費用がないか注意する

(清掃費用、おやつ代や紙パンツ代、訪問理容院代など。多めに見積もると尚良し)

・葬儀費用は見積を取り、追加費用がないか注意する

(火葬費や式場使用料、バス代がプランに入っているか、遺影の加工料や遺体のメイクアップやエンバーミングがオプション扱いになっていないか)

・お墓や仏壇仏具、法要の際の費用も想定する

終活の場合は、自分が生きている間の収支が合っていればいい、というシミュレーションだと少し不安です。

亡くなってからいくらかかるかもできるだけ正確に見積る方が遺族には感謝されます。「あとはよろしく」という終わり方でない方が遺族間の関係が悪くなることは少なくなりますしね。

実際、死後の費用については相続とも関係してくるのできちんと正確な金額を計算しておいた方がいいです。

亡くなってからの費用というのは、例えば、葬儀費用やお墓、仏壇仏具の費用もそうですが、遺品の整理だったり、墓地管理費なども入ってきます。

これらの費用は、別枠で予算を確保しておきましょう。

ちなみに、先にこうした費用を業者に払っておく、というのも考え方としてはあるのですが、「じゃあ、その業者が倒産してしまったらどうするの?」という問題もあるので、それが不安な方は必要な費用を事前に計算しておいて、そのお金には手を付けずに遺族に残しておく、というのがよいケースもあります。

最近ニュースでは、永代供養を謳って納骨堂を経営していた宗教法人が破綻して、遺骨だけが取り残されたという驚くような話もあったりします。

筆者は仕事柄、葬儀会社の決算情報なども見たりもしますが、葬儀会場の建設費用で多額の借入が残っていたり、集客のために多額の広告費を計上して収益が悪化していたり、という財務内容はみたりもしますが、「ここに前払いで代金を支払うのは・・」と正直思ってしまうような会社もあったりします。。

いかがでしたでしょうか?

実際にFPに依頼せずとも、家計管理の上手な方は一度ご紹介したようなキャッシュフロー表を作ってみるのも良いでしょう。

ここではお金の流れを管理するキャッシュフロー表について取り上げましたが、簿記でいうところの貸借対照表のような、資産と負債のバランスを考えるのもこれと併せておこなうのもとても大切です。

どういうことかというと、一般的には、老後というのは負債はあまり残っておらず残った資産をどうするかという状態が多いものですが、不動産をどう処分して手残りでいくらくらい見込めれば、先ほどのキャッシュフロー表で貯金残高(現金)として見れるのか、など、より具体的な試算ができる、というようなことです。

ご自身で計算されるのが、その後の修正も自力でできるので望ましいですが、難しいなと思われる方は専門家の方を頼ってみてもよいでしょう。

記事の内容で分かりにくいところや疑問点等ありましたらお気軽にお問合せ下さい。

最後までお読みいただきありがとうございました!

終活ライフケアプランナー

こんゆ編集長

終活ライフケアプランナーとして活動しつつ、様々な情報発信中。大学卒業後、銀行、商社、コンサル会社を経て2020年に経営コンサル会社を設立。経営・M&A・FP・保険等について幅広く支援。ちなみに韓国人俳優コン・ユのようなイケメンではない。