・ざっくりと相続時にかかる上場していない株式の株価を計算できる

会社経営をしていると、もし自分が亡くなった時に会社はどうなるのだろう、と考えることもありますよね。

前回こちらの記事で、「経営者は早めに終活した方がいい!」というお話をしました。

経営者の終活は直前だと間に合わない?

経営者の終活は直前だと間に合わない?

会社を経営されている方は、会社の株主であることも多いです。

当然、この会社の株式についても相続財産となり、配偶者やお子様など相続人は相続税について考えることになります。

これが上場会社の株式であれば、普通は市場で売買できるので売却して現金化ということもできるので、処理には困らなそうです。

でも、普通の中小企業はどうでしょう。非上場会社の株式はそんなに簡単にできるものではありません。

そんなわけで今日はこんなことを考えてみました。

非上場会社の株式は相続の時にどのように評価されるの?

こんにちは、終活ライフケアプランナーのこんゆ編集長です。

最近では中小企業でもM&Aが盛んになっているので、売るつもりないけど株価は計算してみた、という方も増えてきたような気がします。

でも、相続税の計算の時に使う株価とは違います。

税金に関わる話なのでM&Aよりも枠にはまった計算をします。

今日は相続時に上場していない株式がどのような評価になるのか、ということを計算式も交えて取り上げてみたいと思います。

最初にいっておくと結構複雑な部分もあったりするので、ざっくりどのくらいかなと知りたい人用です。

是非、一度決算書をお手元に用意しながらざっくり計算してみていただけるとよいかと思います。

目次

相続時にする非上場会社の株式の評価方法とは?

相続時に非上場会社の株式を評価する時には、以下の3種類の方法で行います。

① 純資産価額

② 類似業種比準価額

③ 配当還元価額

中小企業の場合、大体は創業した方がそのまま保有していたり、先代から相続で譲り受けたというような株主構成なのであんまり分散していないと思います。

そういった方は①②の計算方法で評価します。

一方、株主としての名前を貸しただけ、というような少数株主の場合は③で計算します。旧商法では株式会社の設立に最低7名の発起人が必要な時代があったので、一応株主だけど会社の経営に影響を与えるほどの割合を持っていない少数株主がいることもあります。

実際に出資してもらわずに名前を借りただけという「名義株」には注意してください。この「名義株」は、「本当の株主は株主として記載されている人ではなく、実際に出資した人(お金を出した人)が真の株主」という扱いになります。それゆえ、お亡くなりになった方が真の株主だった場合には、その名義株についても相続財産となります。

ここからそれぞれの計算方法についてみていきましょう。

①純資産価額での株価計算をしてみよう

非上場株式を「純資産価額」で計算するというのは、今この会社を清算したらいくら残りますよ、という金額をベースに株価を計算することです。

計算式はこうなります。

実際は清算しないです。あくまで清算した場合の価値を基にするという話ですね。

会社を経営されている方であれば、ご自身の会社について毎年決算をしていると思います。

決算書の中で、「貸借対照表」という部分があると思いますが、ここに「純資産」という会社がでてきます。

この「純資産」は、会社にある資産額(例えば、現預金、売掛金、商品在庫、事務所不動産、営業車両、電話加入権など)から、負債額(買掛金、金融機関借入など)を差し引いた、会社の純粋な資産額です。

会社を清算したら、もともと会社にお金を出資した人で分け分けしましょう、というものなので、この価値が1株当たりの価値として相続税の対象として扱われるという話です。

じゃあ、「決算書をみて、純資産の額を発行している株数で割って、自分が持っている株数を掛けたら相続財産額が計算できるの?」というと、それっぽいですがちょっと違います。

それが緑色の部分です。

以下の点に注意して計算します。

・決算書は簿価であって、時価ではないので、まず時価に直して修正純資産額を出す

・「簿価」よりも「時価」が大きい時は”含み益がある”状態なので、その益額に37%の税率をかけて修正純資産から引く

決算書は時価で記載されているわけではないので、それを修正しましょうということです。

在庫だって売れない在庫もあるかもしれないですし、

営業車だって減価償却は毎年してるけど、中古車屋で売ったら高く売れるかもしれないですし、

数十年前に買った事務所の土地だって今はもっと高く売れるかもしれないですし、

節税保険だといって加入している法人保険だって帳簿に載っていないお金が解約返戻金で返ってくるかもしれない、といった感じです。

で、もし、帳簿金額よりも高い金額で売れたのであればそこに法人税等がかかるのが常なので、その税率を37%として、修正純資産から差し引きます。

これでようやく相続税で使う非上場株式の価値が計算できます(修正純資産総額は株式100%の額なので持分に応じて分け分けしましょう)。

ここで、「え?法人税が37%?普通もっと安くない?」と思う方もいると思いますが、相続税の計算をする時の話であれば、むしろ非上場株式の価値が低くなる(法人税が高い)方がよいわけなので、ちょっと優遇されてるなくらいの解釈でよいかと思います。

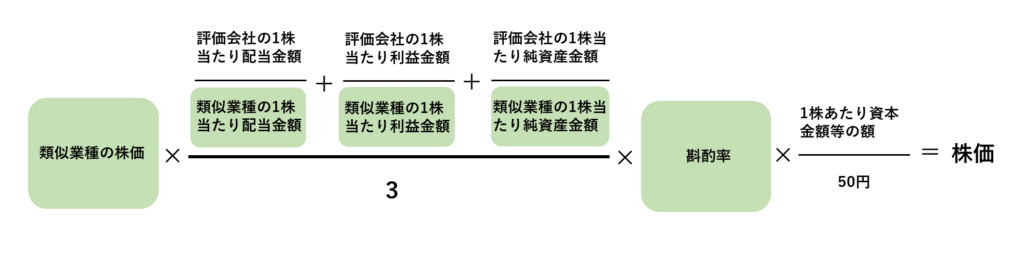

②類似業種比準価額での株価計算をしてみよう

非上場株式を「類似業種比準価額」で計算するというのは、上場している類似業種の会社の指標を参考に株価を計算しましょう、というものです。

家を作っている会社の株価を調べるのであれば、大和ハウスとか積水ハウスとかを参考にしましょう的な話ですが、ここで計算する計算式では、国税庁が業種別の株価等の一覧を作っているのでそれをそのまま使います。

計算式としてはこういう計算式になります。

・・・・。

さっきの「純資産価額」の計算式と比べると一気に複雑な感じがしますね。。

寝る前に見てるとよく寝れそうです。

これはもうこういう計算式だと思うしかないので、一つずつ埋めていきましょう。

まず、緑色の部分についてです。

以下の指標は国税庁のホームページからそのまま引っ張ってきます。

・類似業種の株価

・類似業種の1株当たり配当金額

・類似業種の1株当たり利益金額

・類似業種の1株当たり純資産金額

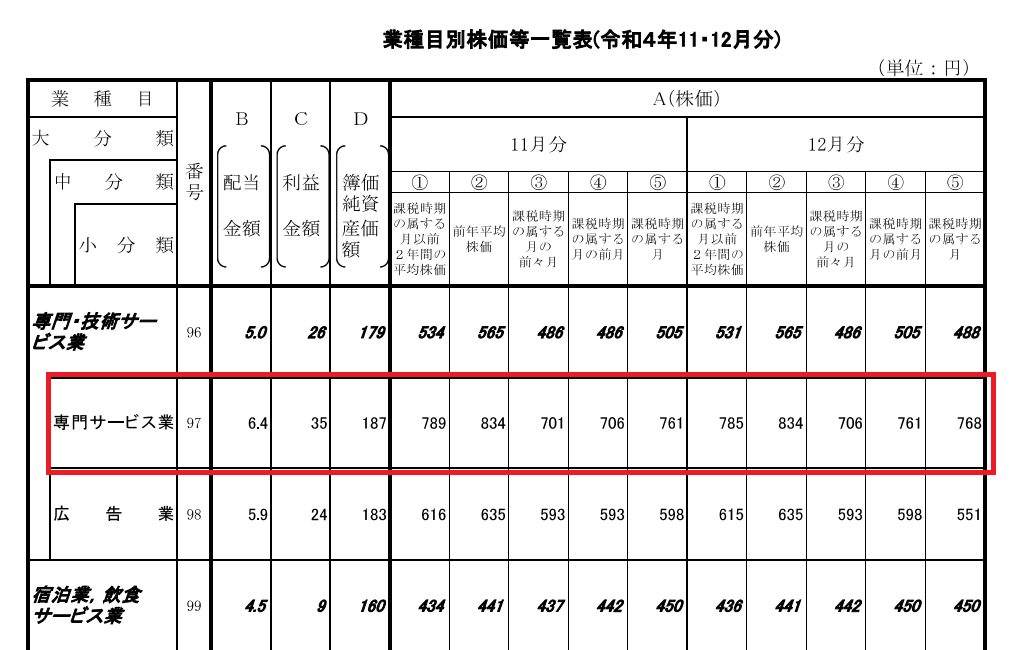

年度などによって違いますが、こういう感じの通達で公表されています。

ここから自分の会社の業種を探して、それぞれの数字を拾っていくという作業です。

例えば、筆者の経営コンサル会社は、大分類が「専門・技術サービス業」、中分類「専門サービス業」ということにすると、下の赤枠の数字を拾っていく感じです。

・類似業種の株価 ⇒768円(12月)

・類似業種の1株当たり配当金額 ⇒6.4円

・類似業種の1株当たり利益金額 ⇒35円

・類似業種の1株当たり純資産金額 ⇒187円

えらい業種がざっくりしているような気もしますが、自分の業種にたどり着ければ計算自体はそんなに難しくないかなと思いました。

次に、「斟酌率」の指標は、株価を出したい会社の規模に応じて0.5~0.7の倍率を入れます。

・大会社:0.7

・中会社:0.6

・小会社:0.5

斟酌率なんて言葉は筆者も人生で初めて使いましたが、「しんしゃくりつ」と読み、「あれこれ見計らって調整する率」という意味合いです。

「類似業種比準価額」で比較するのが上場会社なので、上場していない株価を出したい会社にそのまま当てはめるのは不適切です。一般的に会社の株式というのは、流動性が上がると価値が上がるとされますので、逆に(市場で自由に売買されるわけではない)非上場会社の株式は価値を下げてあげないといけない、ということで調整を加える感じになります。

なので、逆にいうと、会社の規模が小さくなればなるほど、株価が安くなるよう倍率を下げるということになります。

じゃあ、「うちの会社は大会社なの?中会社なの?小会社なの?」という話ですが、従業員数や総資産価額、年間の取引金額、業種などによって分類されます。

この辺もまとめると長くなるので簡単にまとめると、従業員70名以上は問答無用で大会社、従業員5名以下で年間取引金額6,000万円未満であれば小企業、それ以外は細かくみて分類、という感じです。

ここでは、ざっくりの計算をすることを目的にしていますので、従業員数で大中小を仮定して数字を当て込んでもいいと思います。

正確には他の要件を見ていく必要もありますが、株価を抑えた方が相続税が安くなるので、ここではできるだけ小さい会社と判断されたいところではありますね。

ここまでで、最初の計算式の緑色部分は分かったので、一度自分の会社で計算してみましょう。

評価会社の数字は決算書から拾ってくるのですが、筆者的にこの計算式で気にしたほうがよいことは以下にまとめました。

・一株当たりの利益や純資産額を求める時に「決算書の利益、純資産÷発行済み株式数」としないこと

※この計算では、1株当たりの資本金が50円という仮定の数値なので、例えば資本金300万円で60株発行しているような会社は、300万円÷50円=6万株発行している前提で割り算をする

・配当金は出していなければ0

・利益は「課税所得金額」のこと(さらに、非経常的な利益や配当にかかる所得税は控除するなど要微調整)

・純資産価額は簿価であり、時価ではない

・債務超過だと純資産簿価はマイナスなので0で扱う

・「配当金」「利益」「純資産」の内、0が2つもしくは3つの会社は「類似業種比準価額」ではなく「純資産価額」で株価を計算しないといけないことがある

一般的には「類似業種比準価額」の方が、「純資産価額」よりも安いことが多いらしいです。

(つまり、「類似業種比準価額」で計算すると相続税が安くなる)

でも、筆者が自分の会社で計算したら、「類似業種比準価額」の方が高くなりました。。

あくまで類似業種との比較、ということなので「専門サービス業」とかざっくり分類だと正直これが正しいのかもどうなんだろうと筆者は思ったところもあります。

また、計算式をみていると、計算の対象とする決算時がたまたま配当をたくさん出していたり、利益をたくさん出していたりすると計算上株価が上振れするなぁという印象があるので、相続時の前の会社決算内容も重要だなと気づきがあった次第です。

ここまでで、「純資産価額」と「類似業種比準価額」の計算ができるかと思いますが、相続税ってできるだけ安く抑えたいと思うのが人情だと思います。

両方計算して安い方使えばいいか、というとそうではなく、先ほど簡単に記載した大会社なのか中会社なのか小会社なのかで併用するときの割合が決まっていたりします。

例えば、小会社であれば、「純資産価額」のみで評価するか、「純資産価額」と「類似業種比準価額」を併用するなら50%ずつの加重平均で計算しないといけないといった感じです。

どんな規模の会社でも「純資産価額」のみの価額を採用することは可能なので、「純資産価額」が一番安い場合は特に迷わないと思いますが、一般的には「類似業種比準価額」の方が安いので、できるだけ「類似業種比準価額」の割合を増やしたい!ということで、その上限を会社規模をもとに確認しにいくイメージかもしれませんね。

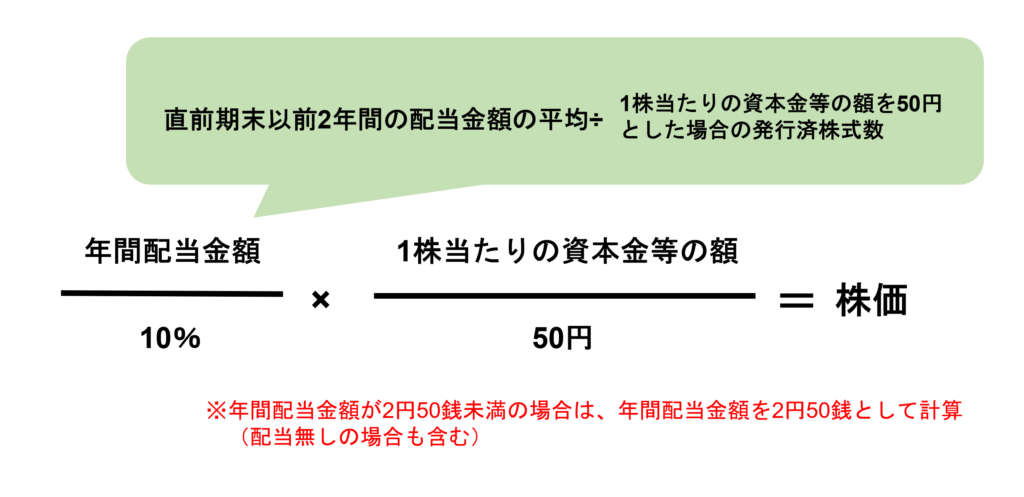

③配当還元価額での株価計算をしてみよう

最後に「配当還元価額」です。

非上場株式を「配当還元価額」で計算するというのは、実際に支払っている配当金を参考に株価を計算しましょう、というものです。

計算式はこのような形になります。

※1株当たりの資本金等の額というのは、直前期末で資本金1,000万円で発行済株式数が1,000株なら、1株当たりの資本金等の額は1万円ということになります。

これは先ほどよりシンプルです。

実際には「配当金なんて出してないよ!」という会社は多そうなので、2円50銭で計算する人は多いかもしれません。

筆者は自分の会社についても別に配当金を出すメリットが無い(結局総合課税されるので)と思っているので配当金は出していません。仮に自分の会社で計算してみたら先ほどの「純資産価額」や「類似業種比準価額」よりも全然安かったです。

これが相続税の計算根拠になれば・・・

と思ってしまいますが、残念ながら「配当還元価額」は、同族会社や同族株主がいる会社の少数株主が相続の時に使うものなので、オーナー社長が自分の会社の株式を相続させるときに相続税を安くしようとして利用するものではないです。

オーナー社長は配当出すかどうかも自分で決められるので、配当を出さずに、上記の2円50銭で計算するとすれば、意図的に相続税も安くできてしまうからですね。

[おまけ] 亡くなる前にM&Aで会社を売っておいた方がいい?

今回計算してみた相続時の非上場会社の株式価値ですが、いづれにせよ、価値のある会社の相続であれば相続人に相続税の負担をかけることにはなります。

事業承継税制を利用するケースなどを除き、相続する財産が非課税枠を超えれば、相続人は納税する義務が発生します。

非上場会社の株式という簡単に売却できない資産を相続して、現金で納税しないといけないということになってしまうので、人によっては、

「亡くなる前に会社を売ってしまった方がいいんじゃないの?」

と思われる方もいるかもしれません。

それはあながち間違っていないと筆者は思います。

相続人の立場からすれば、簡単に売れない会社の株式よりも現金で受け取った方がいい、と思うケースは多いと思うからです。

もし、会社の名前を残したい、会社を受け継いでほしいということであれば、できるだけ早い段階で子どもなどに想いを伝えて、それに応じてくれるかを確認して、応じないということであれば会社の出口戦略を考えるというのがよいと思います。

ただ、ここで注意点なのは、ここで記載したような株価の算定方法はM&Aでの算定方法とは全く別物なので気を付けましょう。

相続税での株価算定株価というのは、M&Aの実際の売却金額よりも安く出ることの方が多いと思われるからです。

例えば、今回お伝えした計算方法の中で「純資産価額」が一番高い株価になるとします。

中小企業のM&Aの場合でよく使われる「年買法」というのは、この相続税計算で使う「純資産価額」に、さらに「のれん」という”今後その会社が生みだると思われる期待値”も上乗せして売買金額を決めることを想定した計算方法なので、黒字会社の場合は、もっと高い株価になるわけです。

赤字の場合でも、買手企業が立て直す前提で純資産相当で買収することがあるので、「純資産価額」よりも安くなるかはなんともいえません。

中小企業のM&Aの場合は、基本的に相対交渉なので、売手が〇〇円じゃなきゃ売らん!と言えば、それで成約するか破談になるかなので、株価はある程度コントロールできます。ただ、希望をめちゃくちゃ下げても成約しないこともあるので、ある程度「ご縁」的な印象もありますが。

こんなことから、相続税の計算で株価算定された方が、そのままその株価目線で「よし!M&Aで売却しよう!」となると損をする可能性があるということですね(本当はもっと高く売却できたのに)。

とはいえ、「御社を高く売りましょう!」みたいな不動産チックな営業も増えているところではあるので、M&Aを始める前には色々と調べてから進めてから始めるのが良いと思います。このブログでもそんな情報を発信していきたいと思いますので、ご参考ください。

最後までお読みいただきありがとうございました!

終活ライフケアプランナー

こんゆ編集長

終活ライフケアプランナーとして活動しつつ、様々な情報発信中。大学卒業後、銀行、商社、コンサル会社を経て2020年に経営コンサル会社を設立。経営・M&A・FP・保険等について幅広く支援。ちなみに韓国人俳優コン・ユのようなイケメンではない。