・介護保険ってどういうものか

・介護保険を最大限使うための基本知識

給与明細を見ていると、一部の人は介護保険料という名目で給料から引かれています。

「天引き天引きって、また税金かっ!!!」

と、感じる人もいるかもですね。

介護保険料を払ったらどんなメリットがあるの?

こんにちは、終活ライフケアプランナーのこんゆ編集長です。

我々の給料からはありとあらゆるものが引かれていきます。

会社員の立場だと給料の金額を簡単に操作できないので、社会保険系の出費はほぼ防衛することもできません。

「介護保険」もまさにその一つですが、単なる税金みたいなものと思っている人もいるのではないでしょうか?

どういう存在の保険なのか知っておくことで、利用する側の立場になった時に堂々と使えると思いますので、調べてみましょう。

目次

介護保険ってそもそも何?

まず、介護保険とは、

高齢になって介護が必要になった人が必要な保険医療サービスや福祉サービスを受けるために、みんな強制加入で助け合う仕組みをつくろうよ

というものです。

「いや、私は健康でいるから大丈夫です」

といっても強制加入です。任意ではありません。

税金のごとく給料から勝手に天引きされるので、払うのは仕方ないとして、どうせなら使える立場になったら使い倒してやろう、というくらいの気持ちで溜飲しましょう。

この制度は、老化に起因した介護・支援への仕組みなので、保険料を払う人(給料から天引き)は40歳以上ですし、保険を使う人(介護や支援が受けられる人)も40歳以上です。

| 種別 | 第1号保険者 | 第2号保険者 |

| 対象者 | 65歳以上 | 40歳以上65歳未満 |

| 受給権者 | 要介護及び要支援者 | 老化に起因する疾病や末期がんなどによって要介護者・要支援者になった人 |

| 保険料 | 所得に応じて決定 (年金が年18万円以上あれば年金受給者であっても天引き | 所得に連動した額が天引き |

| 自己負担率 | 原則1割(所得によって2~3割になる) | 原則1割(所得によって2~3割になる) |

つまり、介護などの支援が必要になった時に、認定されれば保険を使って安い値段で受けられますよ、というものです。

人によっては、高齢者が介護保険料を年金から払っていることに驚くかもしれません。

健康な高齢者が介護等が必要な高齢者を支えるという制度でもあるわけですね。

ちなみに、介護保険料はどのくらいか、というと、所得に応じて決定される仕組みです。

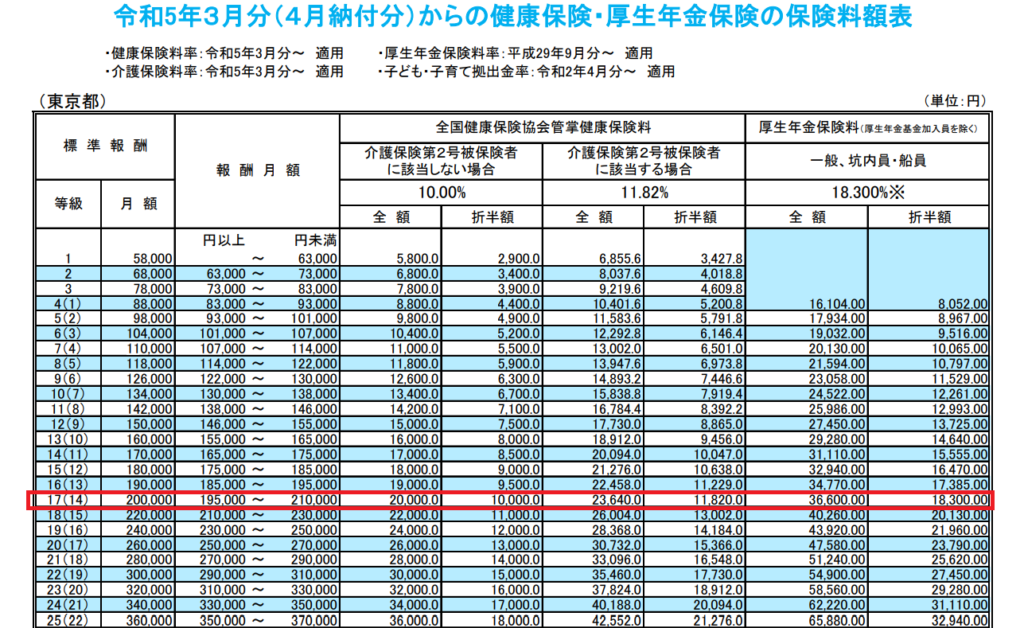

例えば、東京都で協会けんぽで社会保険に加入している方はこういう料率で計算します。

月収20万円の会社員だった場合、赤枠の金額が保険料になります。

具体的には、40歳以上だったなら、健康保険料は「11,820円」となり、厚生年金の負担分「18,300円」と併せた額が毎月給料から天引きされています(さらに源泉徴収税、住民税も引かれていたりもします)。

40歳未満なら、健康保険料の部分が「10,000円」で済みますので、2,000円弱の金額ではありますがボディブローのようにきいてきますね。

ちなみに、上の方で「全額」「折半額」と書いてありますが、こうした社会保険料は労使折半で半分会社が負担してくれているものなので、勤め先の会社には感謝しておきましょう。

介護保険が使えるのってどのくらいの状態なの?

どうせ保険料を払わないといけないならきちんと利用しよう

と思っても、みんながみんな使える保険ではありません。

介護や支援が必要な状態だと市区町村に認められないといけません。

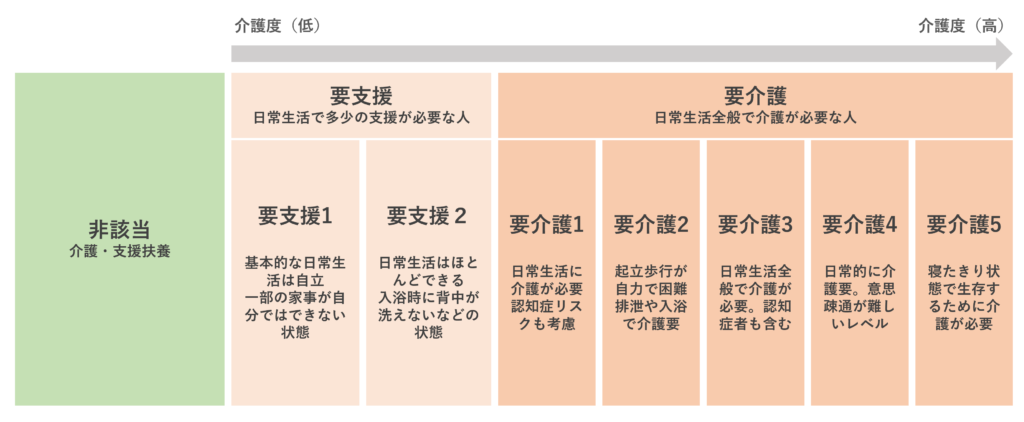

まず、介護や支援が必要なレベルというのは以下の分類によって分けられます。

非該当者は介護保険による介護サービスが受けられません。

65歳以上の方は、老化によってこのような状態になった際、市区町村認定してもらいます。

40歳以上65歳未満の方は、以下の指定16疾病(特定疾病)に起因して、上記のような状態にならないと介護サービスを受けられることになります。

【特定疾病(16疾病)】

末期がん

関節リウマチ

筋萎縮性側索硬化症

後縦靱帯骨化症

骨折を伴う骨粗鬆症

初老期における認知症

進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

脊髄小脳変性症

脊柱管狭窄症

早老症

多系統萎縮症

糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

脳血管疾患

閉塞性動脈硬化症

慢性閉塞性肺疾患

変形性関節症(両側の膝関節又は股関節に著しい変形を伴う)

もし、これらを踏まえた上で介護認定が取れそうであれば一度確認してみるのがよいでしょう。

なお、「老人ホームって入る時にも結構お金かかるから利用しずらい・・・」という方がよく利用する、公的な施設の「特別養護老人ホーム」というものがありますが、ここに入ろうと思ったら要介護3以上でないといけない、などの条件があります。

どのくらいの介護サービスが得られるの?

介護サービスを得られるっていっても、給付金お金がもらえたりするのかな、と思う方もいるかもしれませんが、基本は、

介護サービスを使うときに、市区町村が大半のお金を出してくれるので少しの自己負担で使える

というものです。

自己負担額が抑えられはするのですが、当然出費は出費なので、結局健康が一番ということではあります。

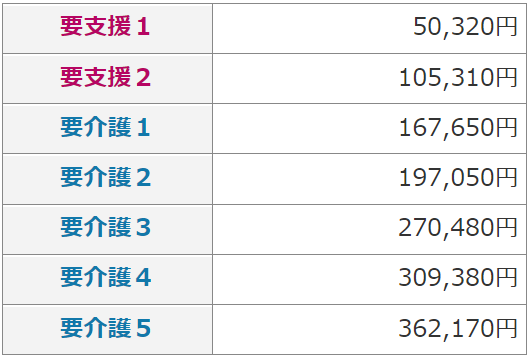

なお、介護度合が高くなる(介護がたくさん必要になる)程、この介護サービス支給限度額は上がります。

一か月あたりの支給限度額は以下の通りです。

つまり、要支援1の人であれば、一か月で50,320円の介護サービスを使っても、実際その1~3割の自己負担で済むということです。

もちろん一か月で6万円使おうが10万円使おうが個人の自由ですが、支給限度額を超えた分は補助は出ず、100%自己負担になる制度なので注意しましょう。

もし何らかの支援や介護が必要、ということであればより高い介護度と認定された方が、介護に対する経済的な負担は抑えられるともいえます。

介護認定をとってみよう

介護保険の意味合いや使うメリットが分かった方で、「もしかしたら介護認定取れるかも・・」と思った方は、まずは介護認定を受ける方の住民票のある市区町村の担当窓口に聞いてみましょう。

その後の流れとしては、介護認定の申請を市区町村にして、主治医の意見書や市区町村の職員が自宅訪問をすることで、介護認定がなされます。

ちなみに、自分の親の介護認定取ろう!と思って進めたとしても、自分の親が介護保険料の支払を滞納していた場合はここで説明した自己負担額以上の負担をしないといけないケースもあります。

長年会社員として働いていたような親であれば少なくとも滞納ということは普通起きないとは思いますが、今まであまり年金を払っておらず、年間18万円未満の年金額のため介護保険料が普通徴収となっており、それを自ら払わないといけないが失念している、などの事情がある場合には滞納になります。心配な方は事前に調べておいた方がよいかもしれません。

いかがでしたでしょうか?

介護なんて先の話だよ、と思う方もいるかもしれませんが、自分が前述の特定疾病に絶対かからないとも言えないでしょうし、自分の親が介護を必要とするかもしれませんので覚えておいて損はないです。

家族など介護する側としても、介護保険を最大限活用してくれた方が経済的な負担が減るので、使えるなら使った方がいいです。

是非、参考にしてみてください。

最後までお読みいただきありがとうございました。

終活ライフケアプランナー

こんゆ編集長

終活ライフケアプランナーとして活動しつつ、様々な情報発信中。大学卒業後、銀行、商社、コンサル会社を経て2020年に経営コンサル会社を設立。経営・M&A・FP・保険等について幅広く支援。ちなみに韓国人俳優コン・ユのようなイケメンではない。