・働くなった前提で老後の家計はどうなるの?

・今からできる対策は何か

金融庁の金融審議会「市場ワーキング・グループ」の報告書において、老後30年で約2,000万円が不足するという示唆があり、世の中を騒がせたこともありましたが、実際どうなんでしょうか?

筆者はいつもこんなことを考えています。

物価も上がってるし、金額だけを鵜呑みにすると痛い目に遭いそうだね

こんにちは、終活ライフケアプランナーのこんゆ編集長です。

最近物価も上がっているのでお金の話題が増えてきたように思います。

「物価が高くなって家計は火の車」

「これからはリスクを取って資産形成しないと」

お金が絡むと色々な業者も入ってくるので、ポジショントーク的な話も少なからずあったり、投資詐欺みたいな情報もあったりするので、保守的な人にとっては警戒したりもしますよね。

今日は、事実だけに注目して、世の中で言われている2,000万円問題はうちの家計では大丈夫か、客観的にみて何をしないといけない状況にあるか見ていきたいと思います。

筆者の意見として書くので、共感いただけたら参考にしていただけたらと思います。

目次

どこから2,000万円足りないという話になったのか?

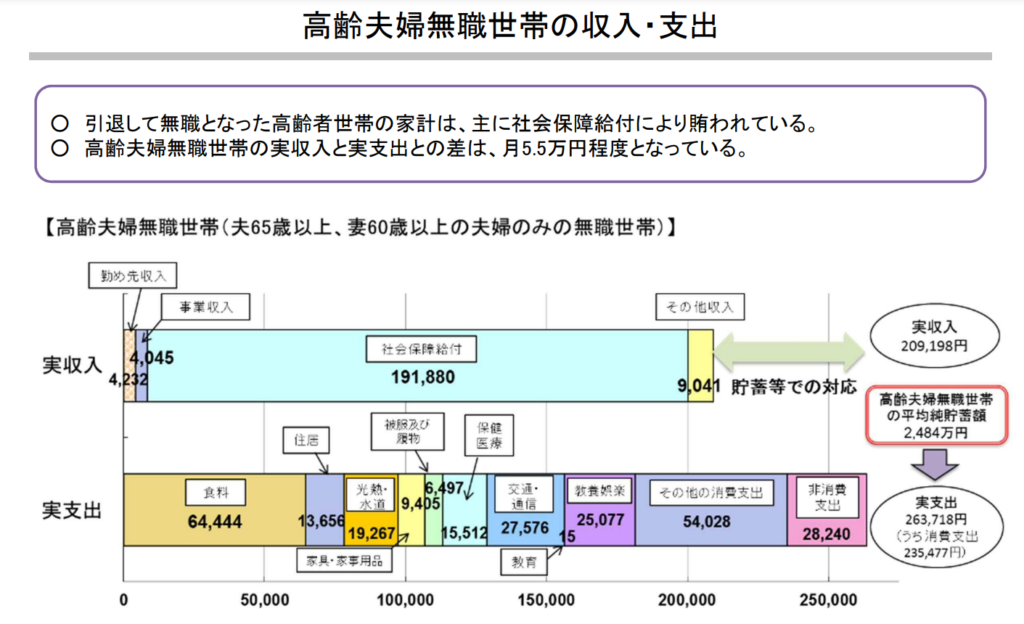

老後2,000万円問題をとてもシンプルにいうと、無職高齢夫婦世帯の平均的な家計モデルを使って、月々いくら足りないから、老後30年で約2,000万円足りなくなる、というだけの話です。

具体的にはこの家計モデルを使っています。

要は、

月々5.5万円足りない × 12カ月 × 30年 = 1,980万円足りない

という話です。

家計といっても人それぞれですので、こんなに「年金もらってないんだけど!」という方もいれば、「毎月もっと切り詰めているから支出はもっと少ない!」という方もいると思います。

あと、30年以上生きちゃったらどうするの?という話でもあります。

この辺の事情は人それぞれなので、収入が支出を上回っていれば別に2,000万円もの貯金は必要ないといえますし、逆に毎月大赤字という家計であれば2,000万円あっても全然足りない、ということになります。

自分の家計をシミュレーションする時には、まず個々の項目について細かく見ていくことで、精度の高いシミュレーションができますし、安心感が高まると思います。

ここからは個別に深堀していきます。

収入面で見るべきポイント

老後の収入を見る上で、最も重要なのは「年金」です。

働くことが難しい高齢者にとってはまさに頼みの綱です。

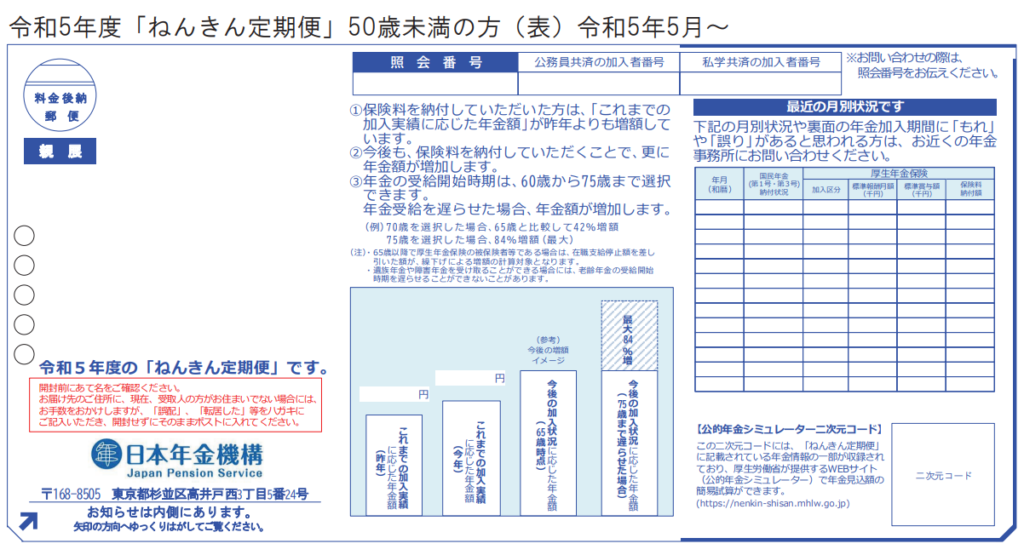

この金額は、皆さんのご自宅に定期的に届く「ねんきん定期便」に受給額の見込額が記載されています。

年齢によって様式は少し異なりますがこういうやつです。

これを見ると、これまでの加入実績に応じた年金額(年額)が分かります。50歳以上のねんきん定期便には、60歳まで加入した場合の年金額が分かります。

ちなみに筆者の自宅にも定期的に届くので見てみると、月数万円程度の年金額でした。。

まだ定年とは言えない年齢ですが、「これでは生活できないな、、とほほ」という感じです。

世の中の平均受給額としては年度別にこのようになっています。

| 年度 | 国民年金受給額(円) | 厚生年金受給額(円) |

| 平成29年 | 55,615 | 147,051 |

| 平成30年 | 55,809 | 145,865 |

| 令和元年 | 56,049 | 146,162 |

| 令和2年 | 56,358 | 146,145 |

| 令和3年 | 56,479 | 145,665 |

これは一人分の年金金額なので、夫婦自営業で両方ともに国民年金の場合は、上記の国民年金受給額×2くらいが世帯の年金収入となります。

例えば、夫が会社員で妻が専業主婦という場合(夫婦逆でも可)、厚生年金と第3号被保険者としての国民年金がもらえるので月20万円くらいがもらえるイメージになります。

さて、そこで先ほどの収支シミュレーション想定に戻ってみると、「社会保険給付」が191,880円となっています。

つまり、会社員+専業主婦(夫)という世帯ならだいたいモデルケースですが、自営業の夫婦世帯には老後2,000万円問題どころの話ではないということになります。

そして年金とは相互扶助制度です。

年金制度なんて政治家の考えで変わってしまうし、あてにできないでしょう

と、考える人も多いはずです。

さすがに年金制度自体廃止にしますなんていったら時の政権がもたないでしょうが、改悪されることは十分可能性としてはあると思った方が安全だと思います。

理想としては、年金に頼らず他の収入を作りたいところです。

即効性のある収入としては、パートやアルバイトなどの労働収入がありますが「老体に鞭を打って働きたくない!」と思うのであれば、不動産収入や配当収入、権利収入などを作っていく必要があります。

不動産や株式投資で稼ぐのであれば、ある程度の元手や知識・経験が必要だし、リスクもある

事業を作って他の人の労働資本で稼ぐのであれば、経営者としての経験やビジネスセンスが必要だし、リスクもある

書籍や他の情報コンテンツを作って稼ぐのであれば、時間も必要だし、生活の足しにしかならないかも

物を仕入れたり作って売るのであれば、在庫を積むだけのお金は必要だし、リスクもある

商売をする、というのは、経験がものを言う部分もありますし、無収入でも続けられるかというメンタル的な部分もあるので、できるだけ早い段階から、リスクを抑えながら徐々に取り組んでいくのがよいかもしれません。

また、働けないという方においては、生活保護というのも最終手段としては残っています。

生活保護で受給できる金額は、住宅扶助があるかどうかや、身内からの支援があるかなどによっても変わりますが、場合によっては自営業でもれなく国民年金保険料を支払ってきた人よりも多くもらえることもあります(なんだか違和感がありますが)。

ただ、受給申請には審査があることや、少なくとも好きな事にお金を使う自由は制限されますので、その辺の覚悟は必要かと思います。

支出面で見るべきポイント

老後の支出をみてみましょう。

これ、かなりツッコミどころが多いです。

最も気にしないといけないのは「住居費」の部分です。

さすがに家賃13,656円で生活できないので、持ち家が前提になっていると思いますが、持ち家が無く老後も賃貸を借り続けるという方については、ここが爆増します。

一方、食費で64,444円というのは削る余地があるかもしれませんし、スマホ代も低額のプランにしたり、趣味もお金のかからないものにするなどで多少圧縮できる方もいると思います(関係ないですが、筆者の家庭は夫婦2人で月40,000円ですがそれほど不自由はないです)。

これは個々人のお金の使い方としてどこまで許容できるかなので、一度「満足できる老後の生活水準」がどのくらいか考えてみるとよいでしょう。

ちなみに、世界経済は少々の物価上昇が望ましいという前提でインフレターゲットを決めているので、物の値段が上がる、という傾向は今後も続くかもしれません。それゆえ今のシミュレーションが10年後も通用するかは何とも言えません。

例えば、政府・日銀のインフレ目標を2%とすると、ここで利用した実支出はこうなります。

消費支出 235,477円 (現在)

↓ 年率で2%ずつ増加

消費支出 287,045円 (10年後)

老後の収支を計算して、「収入が25万円あって、持ち家もあるから何にも問題ない!」という方でも、物価の上昇で毎月赤字になるということにもなりかねません。

老後のお金の悩みを解決する方法は?

老後のお金の不安に対する根本的な対策は、当たり前ですが「収入を増やす」「支出を減らす」「資産を作っておく」しかないと思います。

この中で、「支出を減らす」は限界がありますし、「資産を作っておく」といっても毎月家計が赤字で貯金を取り崩して生活しているようでは、普通に考えて前向きに生きられないと思いますのであまり現実的ではないかもしれません。

そうなると「収入を増やす」ことと、一定程度の「資産を作っておく」ということに取り組む必要があるということになります。

収入の種類やリスクは前述の通りですが、何事も経験なので、まずはリスクが少ないところから始めてみる、でも良いと思います。Kindleで本を出版してみるとか。

年金もあてにならない、ということであれば、例えば自分1人の資産管理会社を作って、そこで事業をしつつ、蓄財しておき、何かあった時でも自分に給与が支払われる仕組みにしておくというのも安心感を得る上で有効です。

法人として事業をすれば、ここで記載したような生活費はあまり気にしなくてもよいくらいの単価で仕事ができるケースもありますし、法人ならではの経費の使い方次第で個人の負担を抑えることも可能です。

また、ここまでしないまでも個人の資産を作る、という場面においては、労働よりも投資の方が効率的です。

その理由は税率が異なるからです。

(給与所得に対する税金よりも、金融所得に対する税金の方が安いです)

でも、損をすることもあるので、皆が皆稼げるものではありません。

なので、できるだけ早期にある程度の元手を作って、それを株式などで運用していくことにも慣れていき、その配当などを生活の足しにすることを実践するのがよいかもしれません。

NISAやiDecoなど税制優遇できる制度もあるので、投資をするなら検討しない理由はないです。

(iDecoは引き出しできない制限があるので筆者はあまり好みませんが)

オワカツではこのようなお金の問題を解決する情報も随時配信していければと思っておりますので、参考にしていただけると嬉しいです。

いかがでしたでしょうか?

老後2,000万円問題といっても、持家が無い人にとってはシミュレーションの前提からひっくり返ることがわかりました。

本当は年金額をきちんと確約してもらったり、ベーシックインカムのようなものが導入されれば、もっと将来に希望が持てるものだと思いますが悩ましいですね。

年金を国に任せる以上は、受給額の引き下げや受給開始年齢の引き上げなどの話題に無関心ではいけませんし、きちんとした政治家を選ぶ必要もあります。

そして、それ以上に、事業をする、投資をする、ということについて他人事にならず、一つの有効な手段として考えてみることも大切かな、と筆者は思います。

最後までお読みいただきありがとうございました。

終活ライフケアプランナー

こんゆ編集長

終活ライフケアプランナーとして活動しつつ、様々な情報発信中。大学卒業後、銀行、商社、コンサル会社を経て2020年に経営コンサル会社を設立。経営・M&A・FP・保険等について幅広く支援。ちなみに韓国人俳優コン・ユのようなイケメンではない。